반응형

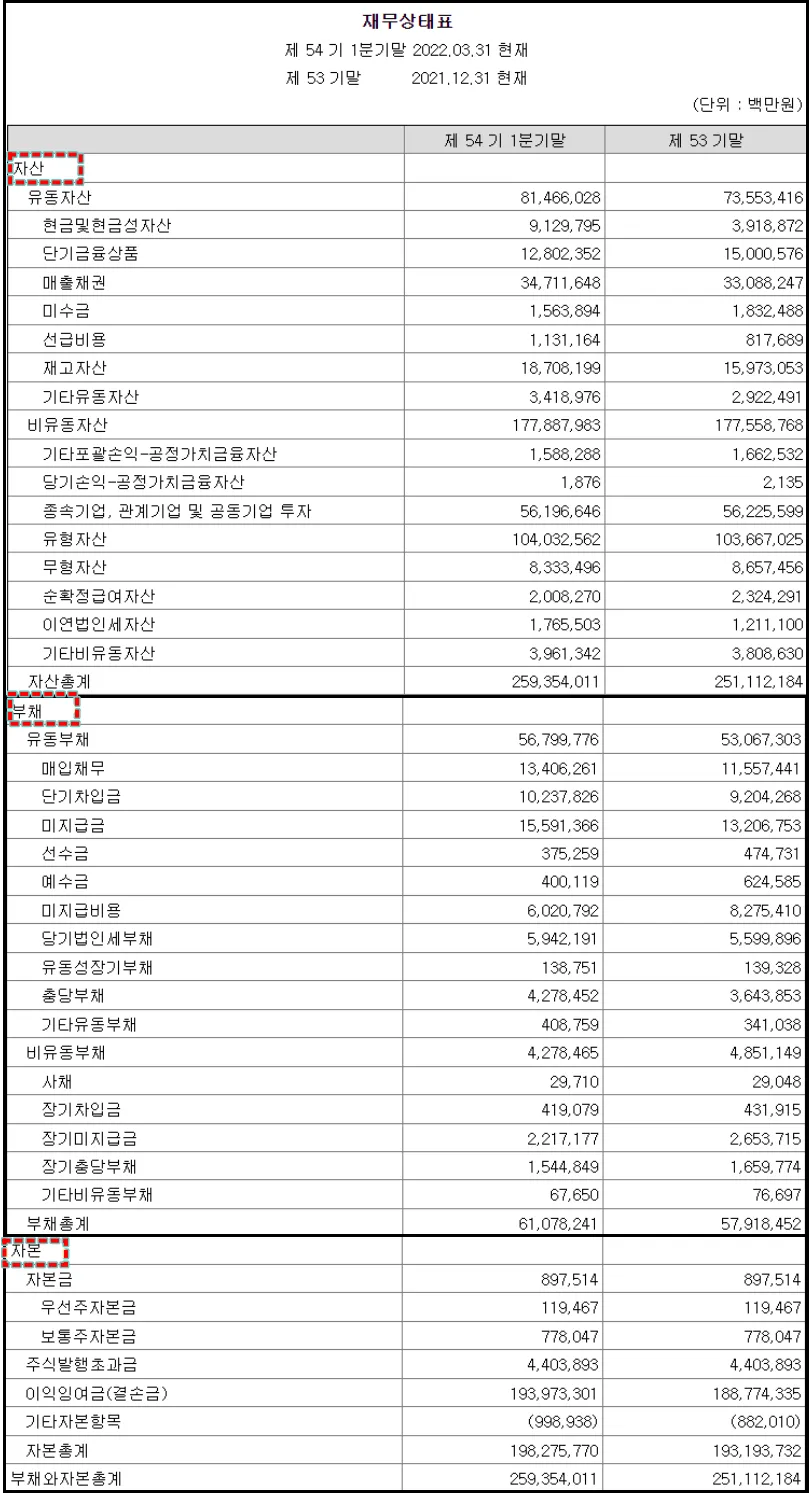

재무상태표

재무상태표는 기업의 재산상태를 특정 시점(기업의 결산일, 반기, 분기)을 기준으로 정리한 표를 말하며, 기업의 재무구조, 유동성과 지급능력, 영업환경변화에 대한 적응능력을 평가하는 데 필요한 정보를 제공합니다.

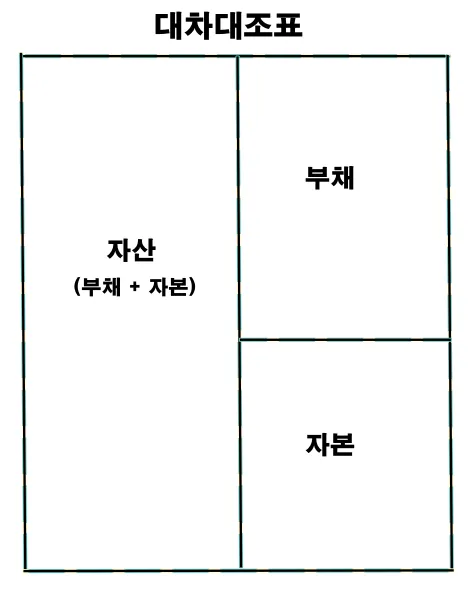

재무상태표는 자산, 부채, 자본 항목으로 구성되며 '대차대조표' 형식으로 보는 것이 이해하기가 쉽습니다.

차변의 자산은 자산 운용 현황, 즉 조달한 자금을 어떻게 운영했는지를 보여줍니다.

대변의 부채와 자본은 자금 조달 현황, 즉 자금을 어떻게 조달했는지를 보여줍니다. 부채는 타인 자본, 즉 빚을 말하고 자본은 빚을 제외한 순수한 자기 자본을 말합니다.

재무상태표(대차대조표)는 복식부기에 의해 작성된 회계정보를 통합하여 만들어지기 때문에 차변의 자산 총액과 대변의 부채와 자본 총액의 합이 일치하게 됩니다. (자산 = 부채 + 자본)

정리하자면 재무상태표를 통해 기업이 사업을 하기 위해 어떻게 자금을 조달했는지, 그리고 그 돈이 사업 과정에서 어떤 생산 수단이나 자산의 형태로 바뀌어 있는지를 알 수 있습니다.

[자산의 구분]

유동성, 즉 자산을 얼마나 빨리 현금화 할 수 있느냐에 따라 유동자산과 비유동자산으로 구분 이처럼 유동과 비유동으로 구분하여 표시하는 이유는 기업의 단기자금 운용능력을 분석하기 쉽도록 하기 위해서입니다. 유동자산 : 1년 내에 현금화가 가능한 자산 비유동자산 : 현금화하는데 최소 1년 이상이 걸리는 자산 |

용도(영업자산, 비영업자산)에 따라 금융자산, 사업용자산, 투자자산으로 구분 영업자산 : 사업용자산 - 사업에 쓰이는 자산으로 감가상각비 계상 등으로 비용 처리하는 자산 비영업자산 : 금융자산 - 현금, 단기금융자산, 유가증권, 매출채권 등 투자자산 - 관계기업이나 조인트벤처에 지분을 투자한 자산으로 비용으로 처리하지 않고 지분법으로 손익을 계상 |

[부채의 구분]

부채 상환 만기를 기준으로 유동부채와 비유동부채로 구분 유동부채 : 1년 이내에 상환해야 하는 채무 비유동부채 : 상환 만기가 1년 이상인 채무 |

이자 지급 여부에 따라 유이자부채와 무이자부채로 구분 유이자부채 : 이자를 지급해야 하는 채무 - 차입금, 사채 등 무이자부채 : 상환해야 할 채무이기는 하지만 이자가 발생하지 않는 부채 - 매입채무(외상매입금), 미지급금, 예수금 등 |

[자본의 구분]

자본금 : 주식을 발행하여 회사에 납입된 액면금액의 합계액. 자본금 / 액면가액 = 총 발행 주식수 주식발행초과금 : 액면금액 이상으로 주식을 발행한 경우의 액면 초과금액( 예 : 액면가 5,000원인 주식을 1만원에 발행하면 주당 5,000원의 초과금 발생. 따라서 5,000원 x 총 발행 주식수 = 주식발행초과금 ) 이익잉여금 : 회사 설립 후 발생한 이익 중 주주들에게 배당하지 않고 회사 내부에 적립한 이익의 합계 금액 |

반응형

'기본적 분석' 카테고리의 다른 글

| 금리인상과 한계기업 (0) | 2022.08.24 |

|---|---|

| 재무상태표, 손익계산서를 이용한 기업 수익성 분석 (0) | 2022.07.11 |

| 재무상태표, 손익계산서를 이용한 기업 안정성 분석 (0) | 2022.06.30 |

| 손익계산서 (0) | 2022.06.30 |

| 분식회계(粉飾會計) (0) | 2022.06.29 |

댓글